2022年7月第1周生猪行情数据

时间:2022-07-03 来源:种猪信息网 作者:甄梦莹

样本分布说明:

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

数据来源:中国种猪信息网

第一部分行情数据统计样本为北京、上海、天津、黑龙江、吉林、辽宁、河南、河北、山东、山西、安徽、四川、湖北、湖南、江苏、江西、广东、广西、福建、浙江、宁夏、甘肃、内蒙古、云南24个省、市、自治区等600余个大中小型生猪养殖场户;

第二部分行情统计数据样本为华北地区包含北京、天津、河北、内蒙古、山西5省市自治区30余个大中小型生猪养殖场户。

一、全国仔猪、生猪、猪肉、玉米、豆粕、猪粮比价行情数据

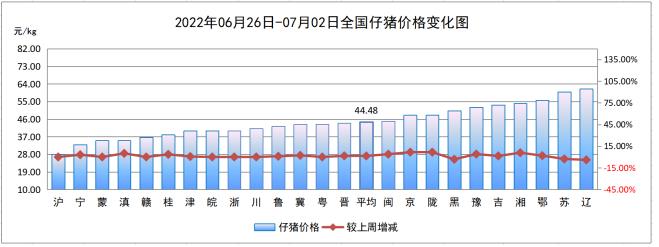

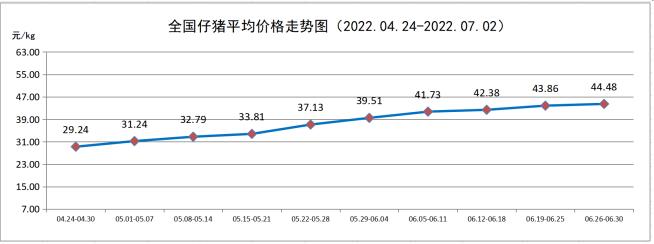

1、全国仔猪平均价格

7月第1周,全国仔猪平均价格44.48元/kg,较上周(43.86元/kg)上涨1.41%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国仔猪价格连续较大幅度上涨。

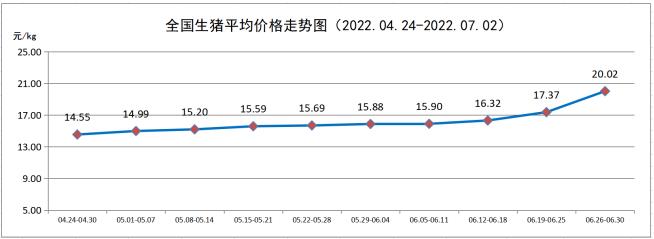

2、全国生猪平均价格

7月第1周,全国生猪平均价格20.20元/kg,较上周(17.37元/kg)上涨15.26%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国生猪价格呈现连续上涨走势,最后一周较前一周大幅上涨。

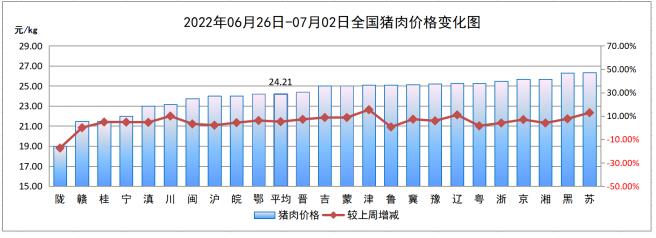

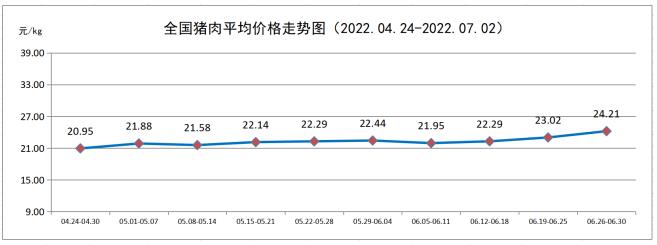

3、全国猪肉平均价格

7月第1周,全国猪肉平均价格24.21元/kg,较上周(23.02元/kg)上涨5.17%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国猪肉价格呈现小幅波动变化,最后一周较前一周大幅上涨。

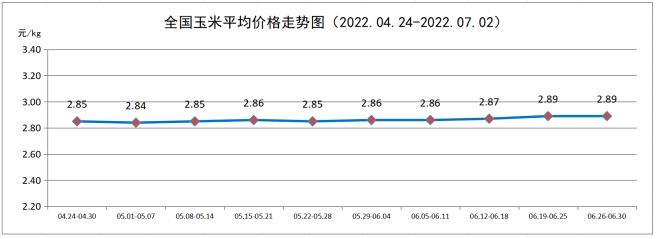

4、全国玉米平均价格

7月第1周,全国玉米平均价格2.89元/kg,较上周(2.89元/kg)保持不变。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国玉米价格小幅变化。

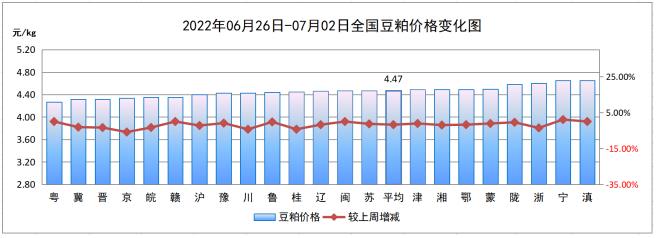

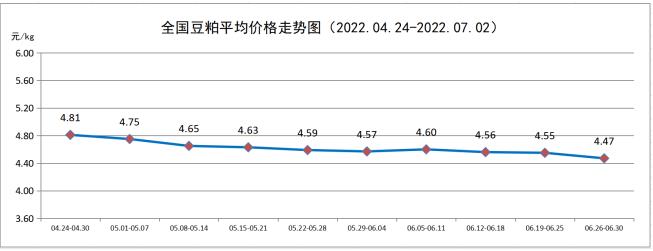

5、全国豆粕平均价格

7月第1周,全国豆粕平均价格4.47元/kg,较上周(4.55元/kg)下降1.76%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国豆粕价格呈现连续下降走势,最后一周较前一周大幅下降。

6、全国平均猪粮比价

7月第1周,全国猪粮比价为6.93:1,较上周(6.01:1)上涨15.31%。

数据来源:中国种猪信息网

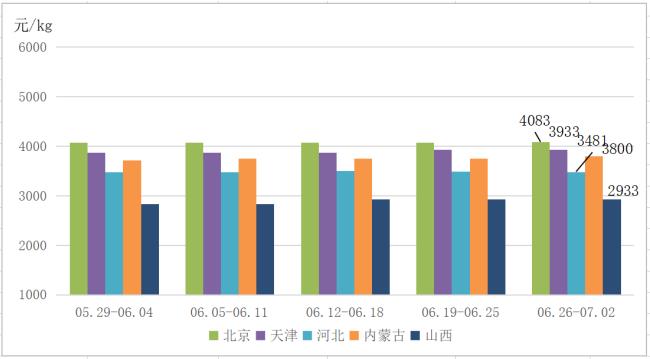

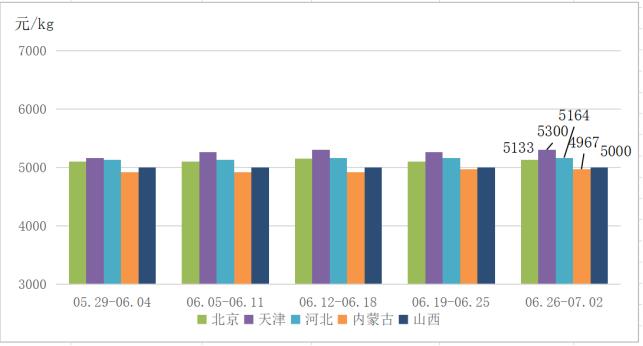

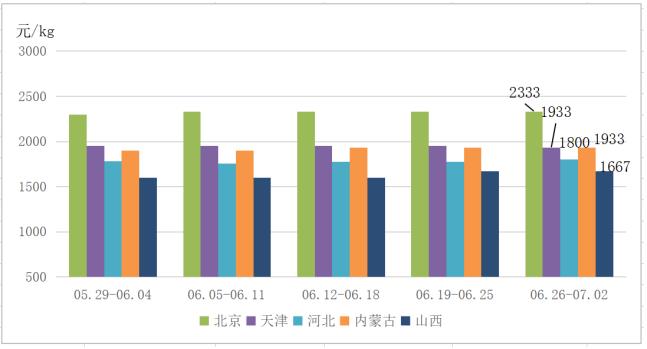

二、华北地区纯种母猪、纯种公猪、二元母猪行情数据

1、华北地区50kg纯种母猪价格

统计期间内,北京市50kg纯种母猪价格较为稳定、天津市较为稳定、河北省较为稳定、内蒙古自治区较为稳定、山西省较为稳定。

2、华北地区50kg纯种公猪价格

统计期间内,北京市50kg纯种公猪价格中期一周大幅下降后稳定、天津市较为稳定、河北省较为稳定、内蒙古自治区小幅变化、山西省较为稳定。

3、华北地区50kg二元母猪价格

统计期间内,北京市50kg二元母猪价格小幅变化、天津市较为稳定、河北省较为稳定、内蒙古自治区较为稳定、山西省小幅变化。

三、行情分析及判断

1、行情

1.1分析

6月底至7月初,生猪价格大幅上涨。供给端来看,现阶段生猪供给持续紧张,养殖户追涨压栏情绪较浓厚的同时,集团化企业控量出栏表现明显,导致目前整体市场出栏积极性不高。近期全国多地普遍迎来降雨天气,导致屠企生猪采购难度持续较大。需求端来看,随着疫情的逐渐稳定,目前很多地区已经恢复常态,带动猪肉消费市场出现改善。

1.2判断

目前,国内猪肉消费仍处于年内的淡季,叠加,生猪价格上涨过快,终端猪肉价格也水涨船高,消费抵触情绪较强。不过,随着国内行程码“摘星”后,区域人员流动或将增强,国内消费市场的内循环或将不断发力,这有利于进一步恢复经济增长,提振餐饮行业,对于猪肉消费也有积极性。预计7月份猪价或将再次冲高,但要警惕二次育肥冲击市场的风险。

2、原料

2.1 分析

一般来说,饲料需求的高峰期多集中在第三、第四季度,因此当下玉米需求较为疲软,伴随国内大部分地区饲养企业或者深加工企业玉米库存较为充足,加之6月份大量夏粮小麦抢收入库,玉米收购和入库工作停滞。在库存充足的情况下,新季玉米也未上市,企业对于玉米的采购意愿不强,近期玉米现货价格偏弱。

在近期全球大宗商品遭遇抛售狂潮的背景下,伴随着油脂系的轮番大跌后,本周豆粕亦未能幸免。此外,国内大豆及豆粕供应充足,在近期豆粕市场出现大跌后饲料厂及养殖场买涨不买跌的采购心理使得豆粕出货缓慢,豆粕产量下降但库存却继续攀升使得豆粕价格承压。

2.2 判断

目前,国内玉米大多集中在贸易商手中,基层粮源基本售罄,到新粮上市之前,贸易商和下游厂家会进行博弈。而在新季玉米上市之前,玉米市场仍有一定的缺口,初步测算缺口在2个月左右,即使小麦上市,水稻等替代部分,玉米缺口仍在1500万吨以上,尤其是华北玉米供应后期偏紧,现货玉米价格还有上涨空间。

从全球大豆供应格局来说,新季大豆存在供应趋宽预期,虽然不如3月底预估的宽松,但整体上还是较去年好转,供应紧张的情况稍有缓解,缺乏对豆粕价格的进一步提振作用。从需求端来说,生猪未来仍可期,存在饲料刚性需求,对豆粕价格有支撑,叠加国际形势依旧动荡,大豆产量也继续受到天气扰动,豆粕价格或仍延续高位震荡格局。

上一篇: 2022年6月第3周生猪行情数据

下一篇: 2022年6月份全国养猪形势月报