2023年2月第2周生猪行情数据

时间:2023-02-11 来源:种猪信息网 作者:甄梦莹

样本分布说明:

第一部分行情数据统计样本为北京、上海、天津、重庆、黑龙江、吉林、辽宁、河南、河北、山东、山西、安徽、四川、湖北、湖南、江苏、江西、广东、广西、福建、浙江、宁夏、甘肃、内蒙古、云南24个省、市、自治区等600余个大中小型生猪养殖场户;

第二部分行情统计数据样本为华北地区包含北京、天津、河北、内蒙古、山西5省市自治区30余个大中小型生猪养殖场户。

一、全国仔猪、生猪、猪肉、玉米、豆粕、猪粮比价行情数据

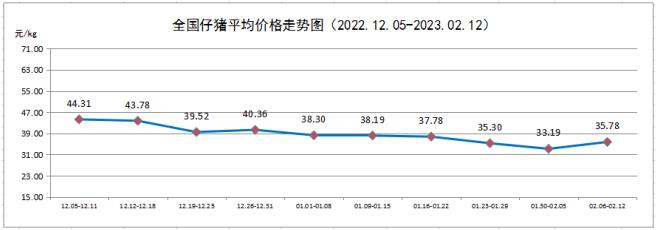

1、全国仔猪平均价格

2月第2周,全国仔猪平均价格35.78元/kg,较上周(33.19元/kg)上涨7.80%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国仔猪价格总体呈现下降走势,伴随波动,最后一周较前一周出现大幅回调。

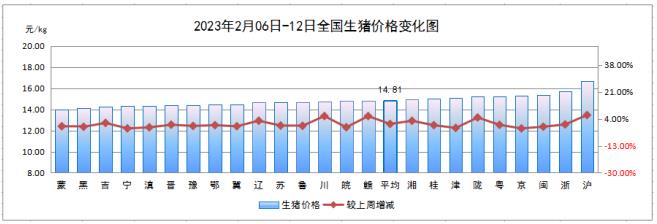

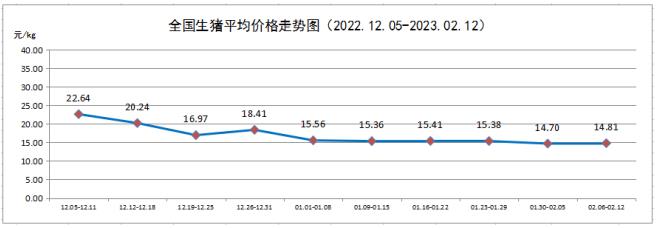

2、全国生猪平均价格

2月第2周,全国生猪平均价格14.81元/kg,较上周(14.70元/kg)上涨0.75%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,前期全国生猪价格呈现下降走势,伴随波动,后期趋稳。

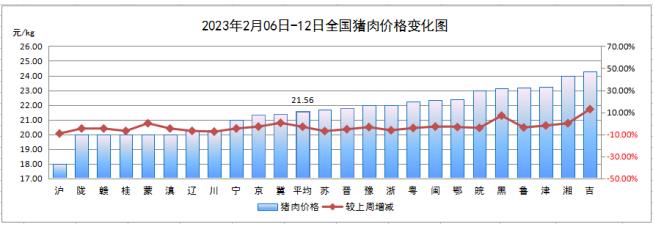

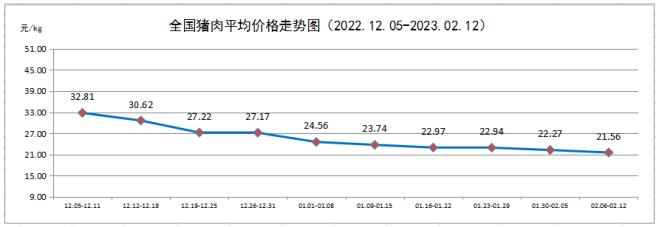

3、全国猪肉平均价格

2月第2周,全国猪肉平均价格21.56元/kg,较上周(22.27元/kg)下降3.19%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国猪肉价格呈现连续下降走势。

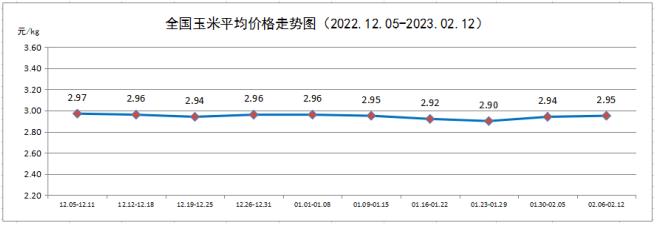

4、全国玉米平均价格

2月第2周,全国玉米平均价格2.95元/kg,较上周(2.94元/kg)上涨0.34%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,前中期全国玉米价格较为平稳,后期呈现波动。

5、全国豆粕平均价格

2月第2周,全国豆粕平均价格4.96元/kg,较上周(4.99元/kg)下降0.60%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国豆粕价格总体呈现连续下降走势。

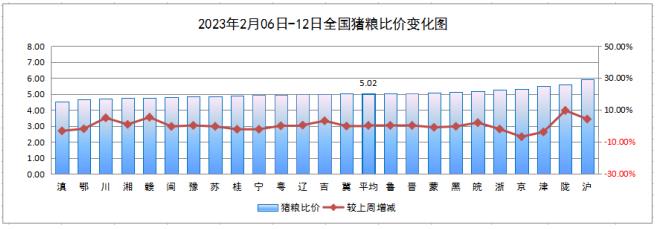

6、全国平均猪粮比价

2月第2周,全国猪粮比价为5.02:1,较上周(5.00:1)上涨0.40%。

数据来源:中国种猪信息网

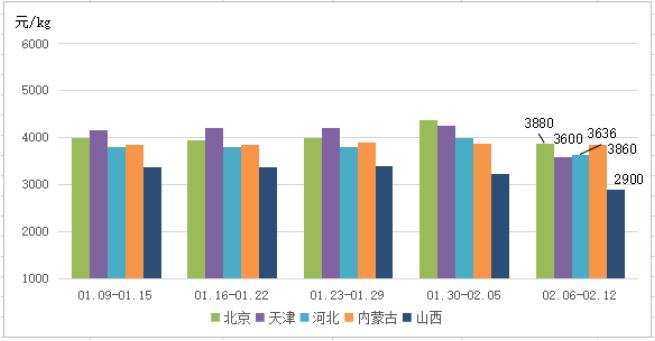

二、华北地区纯种母猪、纯种公猪、二元母猪行情数据

1、华北地区50kg纯种母猪价格

统计期间内,北京市50kg纯种母猪价格大幅变化、天津市大幅变化、河北省大幅变化、内蒙古自治区小幅变化、山西省大幅变化。

2、华北地区50kg纯种公猪价格

统计期间内,北京市50kg纯种公猪价格大幅变化、天津市大幅变化、河北省小幅变化、内蒙古自治区大幅变化、山西省大幅变化。

3、华北地区50kg二元母猪价格

统计期间内,北京市50kg纯种公猪价格大幅变化、天津市大幅变化、河北省大幅变化、内蒙古自治区大幅变化、山西省大幅变化。

三、行情分析及判断

1、行情

1.1分析

进入2月中旬,生猪出栏压力不减,国内肉制品消费进入淡季,居民家庭需求热度不高,虽然,学生返校以及企业全面开工,集团化需求逐步回暖,但是,由于居民年后消费习惯变化,猪肉消费仍处于低迷阶段,市场生猪供应增量或将明显超越猪肉消费增速,猪价上涨乏力。

1.2判断

在供增需减的双重利空之下,2月份生猪价格仍难有较明显的起色,猪价仍或继续探底。在猪价探底过程中,国家政策性稳价托底、二次育肥客户抄底采购、屠宰企业入库冻品库存等是市场中较大的不确定性因素。若以上因素齐聚,猪价方可有望触底回升。

2、原料

2.1 分析

本周,华北玉米市场终端收购价在提价促量的推动下开始有反弹。相比之下,东北产区在基层(地趴粮)持续上量的推动下价格继续回落,但整体回落的幅度稍有放缓的迹象。港口方面,北方港口延续近期的跌势,部分收购主体主流收购价已经跌破2800元/吨,南方港口则是暂时保持稳定。

随着春节后油厂开机率快速恢复,国内豆粕库存量超过40万吨,明显高于去年同期。本周大豆压榨量升至200万吨之上,豆粕库存有望止跌回升。国内生猪养殖利润持续低迷,生猪补栏积极性下降,豆粕需求前景一般。豆粕供应宽松,而需求清淡,豆粕反弹乏力,呈现震荡调整走势。

2.2 判断

2月中旬,我国养殖市场及饲料生产加工市场继续处于季节性淡季,玉米需求总体依旧偏弱,需求终端及销区贸易商依旧以消耗库存为主,新增采购需求有限。预计未来一段时间,全国大部分地区玉米价格总体弱稳走势为主,局部市场有限涨跌窄幅调整。2月下旬新增采购需求适度增长,局部地区市场价格适度回涨几率提高。

国内大豆压榨量攀升至200万吨左右,但生猪养殖利润持续低迷后养殖户补栏积极性受挫,大部分以观望为主提货需求有限,库存有望止跌回升。加之消费需求淡季逐渐到来,豆粕需求前景一般。叠加巴西大豆增产抵消阿根廷减产预期,全球远期大豆供应保持宽松不利于豆粕价格的上涨,预计继续震荡偏弱运行。

上一篇: 2023年1月第4周生猪行情数据

下一篇: 2023年2月第3周生猪行情数据