1 中国国民经济运行总体概况

1.1 2014年固定资产投资形势分析

据国家统计局数字,2014年全年,全社会固定资产投资为512761亿元,比上年增长15.3%,扣除价格因素,实际增长14.7%,固定资产投资增速放缓。其中,固定资产投资(不含农户)502005亿元,增长了15.7%,农户投资10756亿元,增长了2.0%。

从地区上看,东部地区投资206454亿元,比上年增长15.4%;中部地区投资124112亿元,增长17.6%;西部地区投资129171亿元,增长17.2%;东北地区投资46096亿元,增长2.7%。中西部地区的投资总量仍然保持相对强劲的增长势头,但与去年相比,各个地区的增长速度均放缓,东北地区下降幅度较大。

从产业上看,在固定资产投资(不含农户)中,第一产业投资11983亿元,比上年增长33.9%;第二产业投资208107亿元,增长13.2%;第三产业投资281915亿元,增长16.8%。民间固定资产投资321576亿元,增长18.1%,占固定资产投资(不含农户)的比重为64.1%。值得注意的是,在第二、三产业投资增速明显下降的情况下,第一产业的投资增速继续升高,增长幅度超过去年同期1.4个百分点。其中,从投资额的角度,制造业、房地产业、水利环境公共设施管理业仍然是投资额最大的三个行业,但同比增速均有下降。从增长速度来看,采矿业的增涨幅度与去年同期相比下降显著,与之相对,信息传输、软件和信息技术服务业的增长幅度显著提高,成为了2014年固定资产投资同比增长最高的行业。

基建方面,2014年全国新建铁路投产里程8427公里,其中高速铁路5491公里,与去年相比增长了228.4%,并新增民用运输机场9个,铁路和航空的运输能力大大提高,预计未来基建投资的需求还将继续增加。

表1-1 2014年分行业固定资产投资(不含农户)及其增长速度(数据来源:国家统计局)

2014年,我国房地产开发投资95036亿元,比上年增长10.5%。其中,住宅投资64352亿元,增长9.2%;办公楼投资5641亿元,增长21.3%;商业营业用房投资14346亿元,增长20.1%。全年全国城镇保障性安居工程基本建成住房511万套,新开工740万套。

固定资产投资增速有所回落,下行压力明显。一是因为房地产市场降温明显,房地产开发企业存在较强的观望心态,投资活动更趋谨慎,房地产开发投资大幅减速。二是传统产业产能过剩问题突出,采矿业增长基本停步,一定程度上影响了制造业投资积极性,继续保持低迷态势。三是由于地方财政收入增速放缓、融资平台监管趋严等因素制约了投资资金来源增长。

展望2015年,改革红利的持续释放、基建投资需求与服务业投资热点增加,将会支撑投资的增长。但是企业融资成本居高不下,产能过剩、地方政府性债务风险、房地产市场周期性调整持续发酵,投资项目储备不足等将制约投资稳定增长。总体上,投资将保持稳中略降的态势,名义增速获奖保持在14%左右,回落至近15年的最低点。

1.2 2014年中国消费市场概况

据2014年国家统计公报,我国去年的市场销售稳定增长。全年社会消费品零售总额262394亿元,比上年增长12.0%,扣除价格因素,实际增长10.9%。从历史时期看,2003―2013年社会消费品增速保持在9.1%~21.6%之间,当前消费仍处在平稳较快的增长区间。从消费对经济的拉动作用看,初步测算,最终消费对经济增长的贡献率超过50%,比资本形成总额贡献率高2.6个百分点,成为拉动经济的第一驱动力。

具体来说,按经营地统计,城镇消费品零售额226368亿元,增长11.8%;乡村消费品零售额36027亿元,增长12.9%。按消费类型统计,商品零售额234534亿元,增长12.2%,增速较去年同期有所放缓;餐饮收入额27860亿元,增长9.7%,基本与去年同期持平。

受经济增速放缓影响,2013年四季度以来我国商贸流通企业发展水平持续下降,行业规模、盈利能力均有所回落。2014年前三季度,我国194家上市商贸流通企业营业收入同比放缓10.6个百分点,营业利润下降6.2%。其中上市零售企业营业利润和净资产收益率分别下降51.8和1.1个百分点。部分零售企业出现了关店潮和裁员潮,2014年以来波司登关店近5000家,七匹狼关闭门店347家,近期沃尔玛裁撤250个管理岗位。

在限额以上企业商品零售额中,粮油、食品、饮料、烟酒类零售额比上年增长11.1%,服装、鞋帽、针纺织品类增长10.9%,化妆品类增长10.0%,金银珠宝类与上年持平,日用品类增长11.6%,家用电器和音像器材类增长9.1%,中西药品类增长15.0%,文化办公用品类增长11.6%,家具类增长13.9%,通讯器材类增长32.7%,石油及制品类增长6.6%,建筑及装潢材料类增长13.9%,汽车类增长7.7%。

值得注意的是,网络消费正在快速崛起。2014年全年网上零售额27898亿元,比上年增长49.7%,其中限额以上单位网上零售额4400亿元,增长56.2%。仅1―11月,商务部监测的重点零售企业网络购物就增长了33.3%。随着我国3G、4G网络覆盖面扩大和移动智能终端普及,移动购物将更受消费者青睐。

从未来来看,政策将继续助力培育消费热点。近期国家出台了一系列支持扩大信息消费、绿色消费、住房消费、旅游休闲消费、教育文体消费、养老健康家政消费等政策,这些政策的逐步落实有助于培育新型消费热点。2014年11月初,国家下发了《关于促进内贸流通健康发展的若干意见》,重点要加大发展电子商务、连锁经营等现代流通方式力度,加强流通基础设施建设,推进流通体制改革,营造法治营商环境,这些政策有助于推进流通体系建设。

从消费需求看,我国模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流,消费进入新周期。根据重点流通企业销售增长情况、社会消费品零售总额、M2和全社会货运总量等指标,考虑到年末财政资金集中使用将提振商品和服务需求,预计2014年社会消费品零售总额将达到26.2万亿元,同比增长12.0%。

1.3 2014年中国对外贸易形势分析

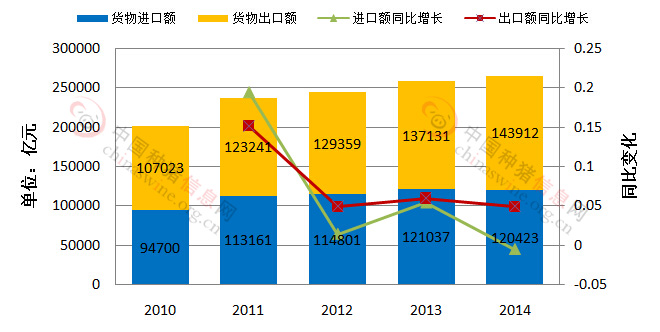

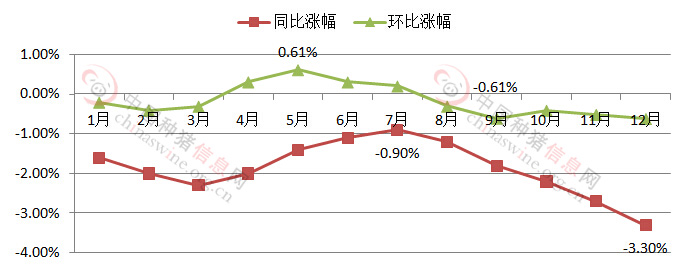

据国家统计局数字显示,2014年,我国全年货物进出口总额264334亿元,比上年增长2.3%。其中,出口143912亿元,增长4.9%;进口120423亿元,下降0.6%。贸易顺差(出口减进口)23489亿元,同比扩大45.9%。由图1-1可知,伴随世界经济与中国经济发展进入“新常态”,对外贸易运行亦呈现由高速增长向中速增长转换的新常态,表现为对外贸易出口增长逐步企稳,进口增长较为缓慢,呈现中低速增长态势,并在今年首次出现负增长。

图1-1 2014年我国货物进出口总额及增长速度(数据来源:国家统计局)

我国经济处于潜在增长水平下行阶段,投资、消费需求降温,工业生产增速走低,导致我国进口需求放缓。在国内工业品和国际大宗商品价格普遍下跌的情况下,全年进口商品价格指数下降3.3%,而出口商品价格指数仅下降0.7%,贸易条件连续第三年改善。重要能源资源产品进口价格走低,节约了大量外汇支出,仅原油、铁矿砂、铜矿砂、铜材、橡胶、化肥、大豆和谷物8种商品就少支出约485亿美元。

出口方面,一般贸易出口额为73944亿元,同比增长9.6%,增长持续高于加工贸易,占出口总额的51.38%。贸易方式结构变化,表明我国在品牌、技术、产品附加值等方面取得进展,有利于提升在全球价值链中的位置与优势。

从地区上看,中西部地区进出口保持较快增长。其中,中部地区进出口3127亿美元,西部地区进出口3344亿美元,分别增长10%和20.5%,中西部地区合计对整体进出口增量贡献60.3%,贡献率首次超过东部。东部地区进出口3.66万亿美元,增长1.6%,占全国进出口总额的85%,较2013年下降1.5个百分点。

海外市场方面,我国的贸易伙伴更趋多元,开拓新兴市场取得新成效。2014全年,我国与发展中国家进出口比重较2013年提高0.4个百分点,其中,对东盟、印度、俄罗斯、非洲、中东欧国家等进出口增速均快于整体增速。同时,随着发达国家经济复苏态势逐步稳固,传统市场需求得到改善,2014年我国对发达国家市场保持稳定增长,全年对欧盟和美国进出口分别增长9.9%和6.6%。此外,我国实施自贸区战略效果明显,不含港澳台地区的其他17个自贸伙伴在我国出口总额的占比较2013年上升0.6个百分点。

1.4 2014年财政形势分析

据财政部消息,2014年1―12月,全国累计一般公共财政收入140350亿元,略超年初的预算目标8%,比上年增加11140亿元,增长8.6%,比2012、2013年分别回落4.3个和1.6个百分点。其中,中央一般公共财政收入64490亿元,比上年增加4292亿元,增长7.1%;地方一般公共财政收入(本级)75860亿元,比上年增加6849亿元,增长9.9%,这是自2003年以来首次回落至个位数增长。一般公共财政收入中的税收收入119158亿元,同比增长7.8%。

增长幅度变慢的主要因素有:一是工业生产、消费、投资、进出口、企业利润等指标增幅均不同程度回落,增值税、营业税、进口环节税收、企业所得税等主体税种增幅相应放缓。二是工业生产者出厂价格(PPI)持续下降,影响以现价计算的财政收入增长。三是房地产市场调整影响扩大,商品房销售额明显下滑,与之相关的房地产营业税、房地产企业所得税、契税、土地增值税等回落较多。四是扩大营改增试点范围等政策,在减轻企业负担的同时,对财政形成减收。

在诸多的不利因素中,金融业无疑是在完成年度财政收入目标中功不可没。数据显示,2014年营业税17782亿元,同比增长3.2%;金融业营业税3817亿元,增长20.3%;企业所得税24632亿元,同比增长9.8%;金融业企业所得税7529亿元,增长20%。

2014年1―12月,全国累计一般公共财政支出151662亿元,较预算15.30万亿元略有收敛,比上年增加11449亿元,增长8.2%,远低于年初预算支出目标9.5%,财政收支的矛盾日益突出。其中,中央本级支出22570亿元,比上年增加2098亿元,增长10.2%;地方财政支出129092亿元,比上年增加9351亿元,增长7.8%。年底支出增幅明显放缓,一方面与前几个月政府加大投资,支出增加较快有关,另一方面也显示了政府在遏制年底突击花钱上见到成效。

预计2015年的财政形势还是比较严峻,既要扩大减税的范围和规模,刚性支出又必须保障。国家强调积极财政政策更有力度,意味着赤字规模可能会扩大,预计赤字率会提高至2.3%。

1.5 2014年就业形势分析

受固定资产投资增速下滑以及经济结构调整等影响,与2013年相比,经济下行压力的凸显使得2014年的就业形势比往年更加严峻。劳动力就业总量不断增长、大学毕业生人数再创新高、产业转型下岗工人人数增多等问题是国内就业面临的重要挑战。

据国家统计局数字显示,2014年我国就业人口继续增加。截止年末,全国就业人员达77253万人,其中城镇就业人员39310万人,城镇新增就业1322万人。年末城镇登记失业率为4.09%。以上数据说明我国的总体就业形势保持了稳定向好的态势。

2014年全国农民工总量为27395万人,比上年增长1.9%。其中,外出农民工16821万人,增长1.3%;本地农民工10574万人,增长2.8%。我国农村劳动力市场依然庞大,预计2015年还将继续增长。此外,2014年全国高校毕业生人数达到了727万,庞大的高校毕业生群体在就业市场上面临着较大的就业竞争压力。

2014年国家统计公报显示,全国总人口中16~59岁(含不满60周岁)的人口总量为91583万人,比重为67.0%,低于2012年和2013年的69.2%和68.7%,说明我国适龄劳动人口的比重一直在下降。这表明我国的劳动力供应总量正在减少,劳动力成本将逐渐上升,改革开放以来以依靠劳动力数量为优势的人口红利正在逐渐消失。

目前,我国每年城镇新增就业人数已经处在较高水平,预计随着经济增长速度的进一步放缓,该数字不会再有明显增加,今后,将稳定在一定水平上。虽然国家从十八届三中全会以来启动实施了“单独”二孩政策,但生育政策的调整不能再短时间内有效改变我国适龄劳动人口下降的趋势,所以预计2015年这一比例将继续缓慢下降。而在总体劳动力市场较为宽松的情况下,重点群体的就业形势依然较为严峻,高校毕业生、产业转型中的下岗工人的就业问题将会变得突出。

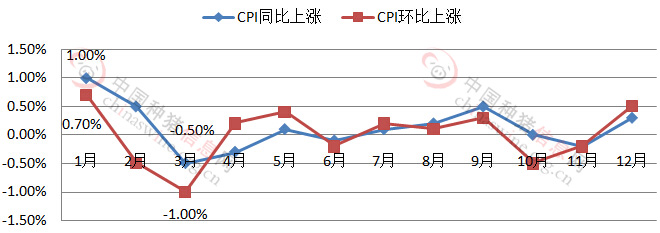

1.6 2014年居民消费价格指数(CPI)变动

居民消费价格指数是反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。通过该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度。

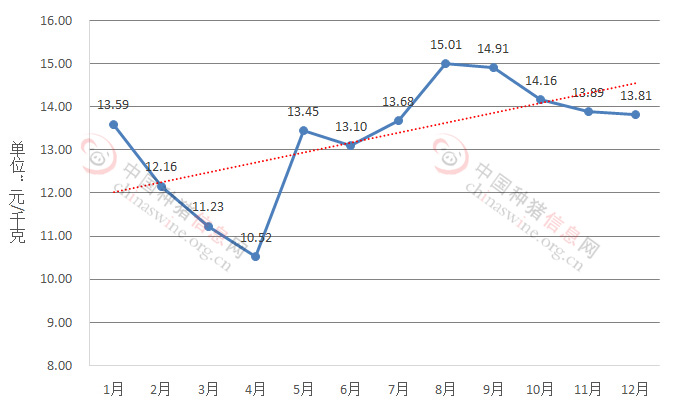

图1-2 2014年1―12月年居民消费价格指数(CPI)变动(数据来源:国家统计局)

2014年1―3月,我国CPI同比增长迅速下滑,进入4月后基本持平,小幅回升,但从9月开始由有所回落,知道年底12月才开始转向。总体来看,2014年全年的CPI的同比增长均在1.00%以下运行。

从环比数据看,12月份食品价格环比上涨1.2%,非食品价格环比下降0.1%。食品中,受全国部分地区降温雨雪天气影响,鲜菜、鲜果和水产品价格由11月份环比下降转为环比上涨,涨幅分别为11.3%、1.9%和1.0%,合计影响CPI环比上涨0.40个百分点;非食品中,随着国际市场原油价格持续走低,汽油和柴油价格环比分别下降3.3%和5.5%,两项合计影响CPI环比下降0.03个百分点。

从同比数据看,12月份CPI同比上涨1.5%,比11月份扩大了0.1个百分点。其中,食品价格同比上涨2.9%,比11月份扩大0.6个百分点;七大类非食品价格五涨二降。食品中,蛋、鲜果和牛肉价格同比分别上涨了14.0%、10.4%和3.0%,鲜菜由11月份的下降5.2%转为上涨7.2%;非食品中,家庭服务、学前教育、衣着清洗和理发价格同比分别上涨了8.4%、5.4%、5.4%和4.5%。

1.7 2014年工业生产者价格指数变动

工业生产者出厂价格指数是反映一定时期内全部工业产品出厂价格总水平的变动趋势和程度的相对数,包括工业企业售给本企业以外所有单位的各种产品和直接售给居民用于生活消费的产品。该指数可以观察出厂价格变动对工业总产值及增加值的影响。

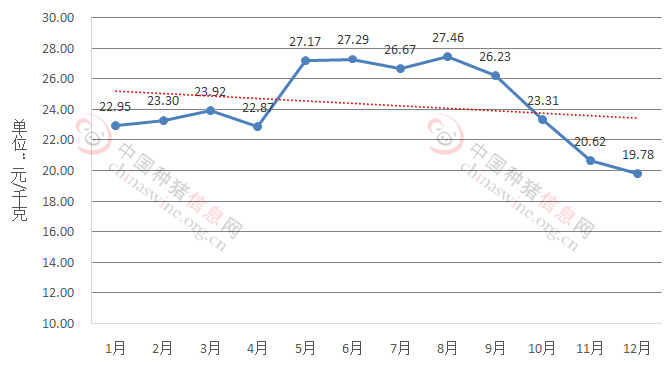

图1-3 2014年1―12月全国工业生产者出厂价格指数变动(数据来源:国家统计局)

工业生产者购进价格指数是反映工业企业作为生产投入,而从物资交易市场和能源、原材料生产企业购买原材料、燃料和动力产品时,所支付的价格水平变动趋势和程度的统计指标,是扣除工业企业物质消耗成本中的价格变动影响的重要依据。

图1-4 2014年1―12月全国工业生产者购进价格指数变动(数据来源:国家统计局)

由图1-3和图1-4可知,2014年全国工业生产者出厂价格与购进价格走势基本雷同,始终处于同比负增长之中,只有3―7月间有所回升,始终处于持续下降态势。8月以来,价格同比下滑的幅度和速度均有所加快。

2014年我国工业出厂价格、购进价格同比、环比进一步回落,对工业利润下滑的影响有所加剧。2014年,全国规模以上工业企业实现利润64715.3亿元,比上年增长3.3%,增速比1―11月份回落2个百分点,比上年回落8.9个百分点。其中,12月份实现利润8507.3亿元,同比下降8%,降幅比11月份扩大3.8个百分点。初步测算,12月份,因出厂价格同比下降3.3%,工业主营业务收入减少约3650亿元。因购进价格下降4%,主营业务成本减少约2740亿元。两者相抵,工业利润净减少约910亿元。

尽管12月份利润降幅扩大,但从全年看,一是工业利润仍保持增长态势,全年主营业务收入利润率为5.91%,基本稳定。二是利润增长动力变化。采矿业全年利润下降23%,原材料行业下降1.4%,而消费品制造业利润增长5%,表明增长动力由投资驱动转向消费拉动。三是转型升级促进提质增效。装备制造业利润增长12.4%,高技术制造业增长15.5%,增速比全部制造业分别高5.9和9个百分点。

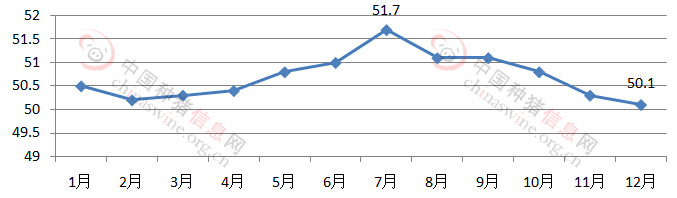

1.8 2014制造业采购经理指数(PMI)变化分析

制造业采购经理指数(PMI),是通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。其中,供应商配送时间指数为逆指数,在合成PMI综合指数时进行反向运算。PMI通常以50%作为经济强弱的分界点,PMI高于50%时,反映制造业经济扩张;低于50%,则反映制造业经济收缩。

图1-5 2014年1―12月制造业采购经理指数(PMI)变化(数据来源:国家统计局)

图1-6 2014年1―12月制造业采购经理指数(PMI)环比变化(数据来源:国家统计局)

2014年12月份中国制造业PMI为50.1%,比上月回落0.2个百分点,微高于临界点,表明我国制造业保持着稳定运行的基本态势,但增长动力仍显不足。

当前国内产业结构调整处于关键阶段,工业品出厂价格继续下滑,相关行业企业投资动力不足,生产和订单受到一定影响。本月生产指数为52.2%,低于上月0.3个百分点,影响PMI回落0.08个百分点;新订单指数为50.4%,比上月回落0.5个百分点,影响PMI回落0.15个百分点,是本月PMI回落的主要原因。制造业企业整体上还处于去库存阶段,部分企业继续压低库存控制生产,本月原材料库存指数为47.5%,比上月下降0.2个百分点。

外部市场总体需求偏弱使得出口订单受到一定影响,12月新出口订单指数为49.1%,继续处在临界点以下。由于近期石油等大宗商品价格大幅下滑,主要原材料购进价格指数进一步下降,并对相关行业生产带来一定影响,12月主要原材料购进价格指数为43.2%,比上月下降1.5个百分点,为2014年以来的低点。

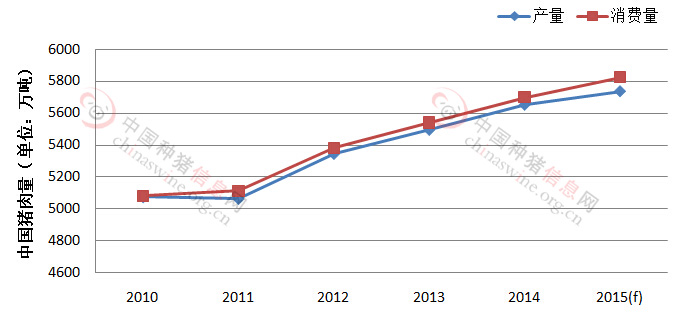

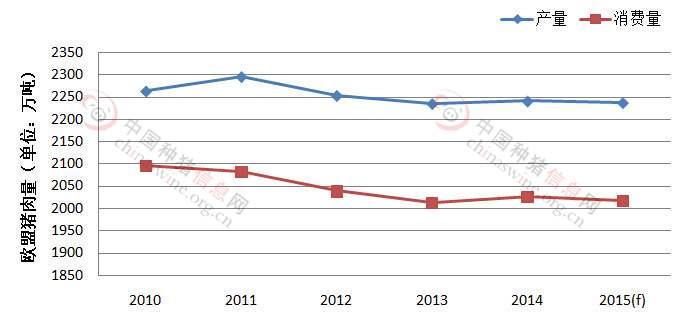

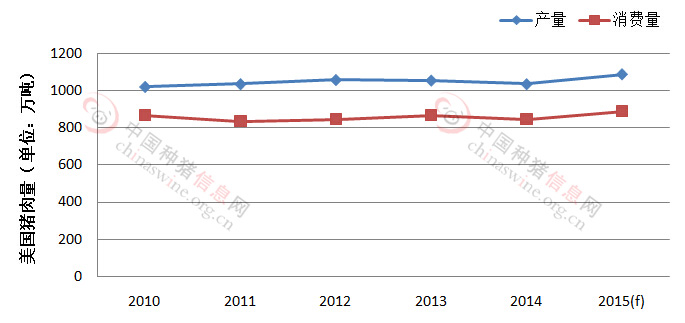

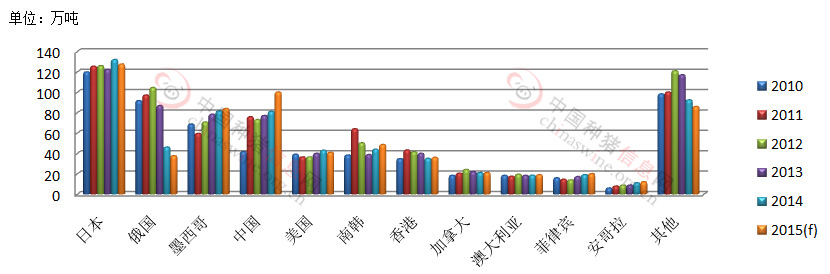

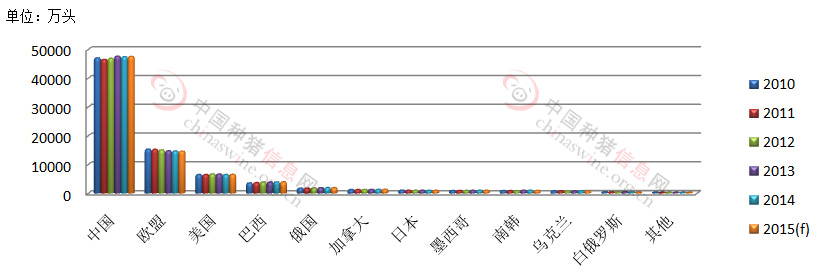

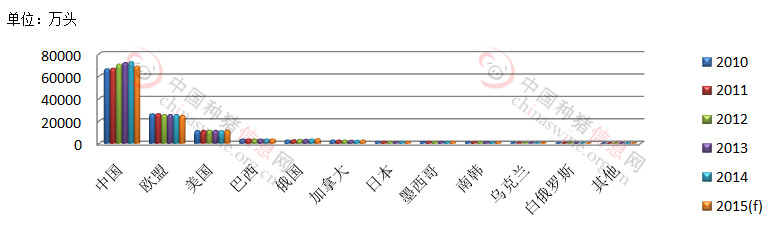

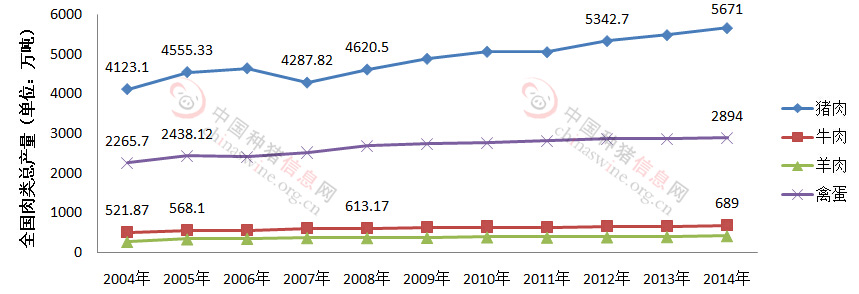

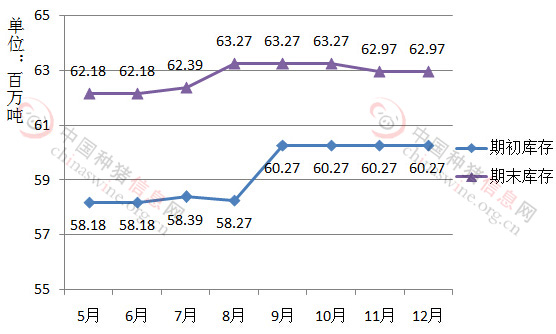

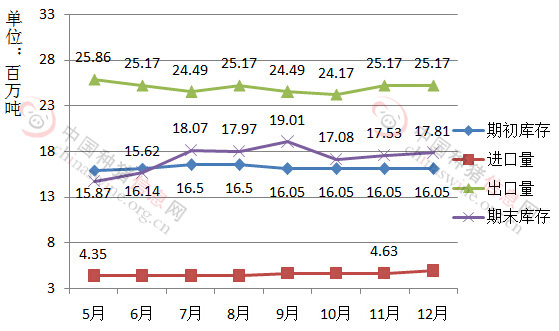

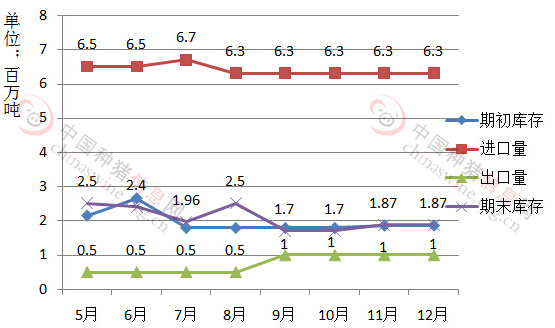

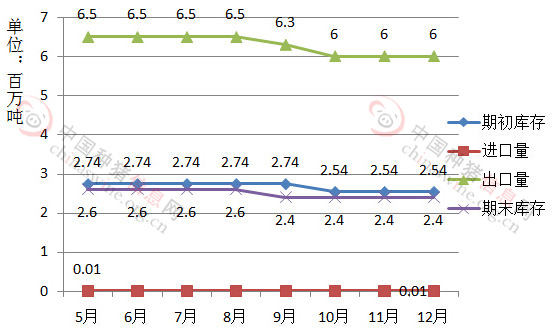

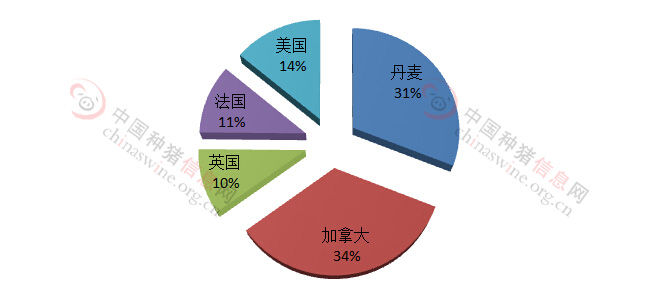

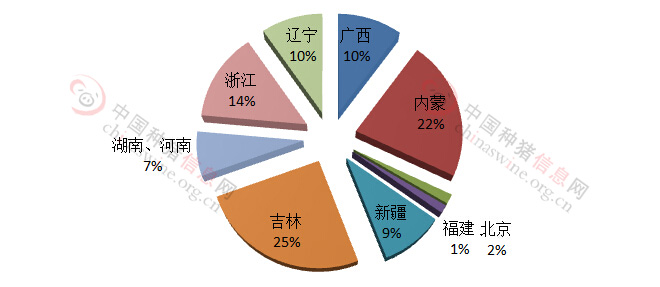

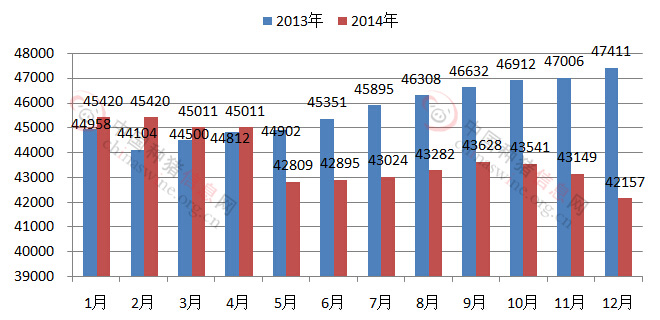

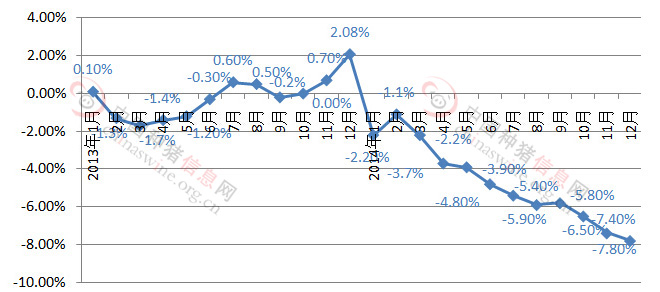

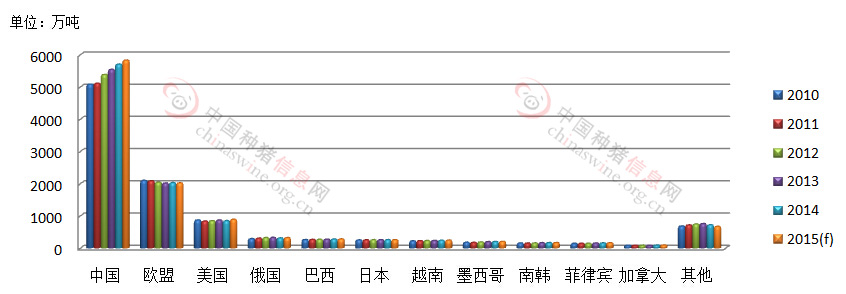

图5-17 2010―2014年世界主要猪肉消费国猪肉消费概况(数据来源:美国农业部)

图5-17 2010―2014年世界主要猪肉消费国猪肉消费概况(数据来源:美国农业部)