2023年5月第4周生猪行情数据

时间:2023-06-16 来源:种猪网 作者:甄梦莹

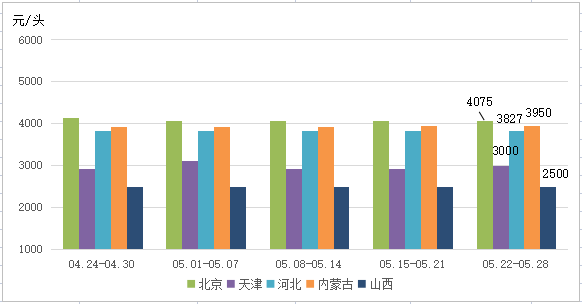

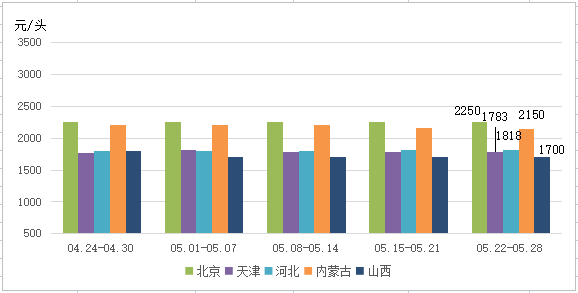

第二部分行情统计数据样本为华北地区包含北京、天津、河北、内蒙古、山西5省市自治区30余个大中小型生猪养殖场户。

1 全国仔猪、生猪、猪肉、玉米、豆粕、猪粮比价行情数据

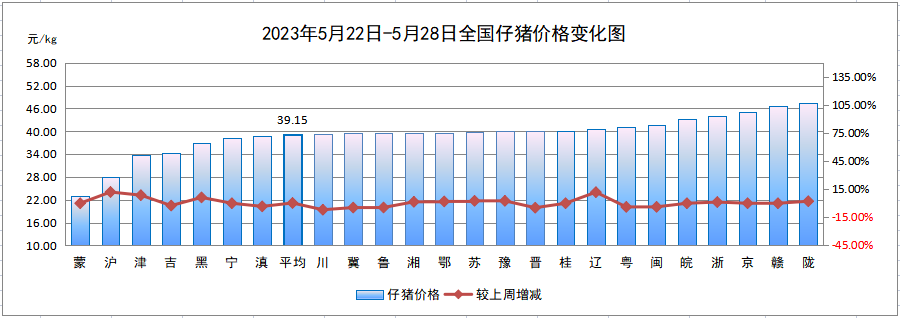

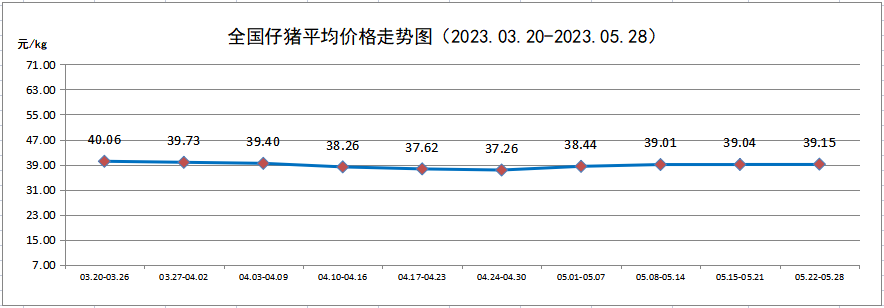

1、全国仔猪平均价格

5月第4周,全国仔猪平均价格39.15元/kg,较上周(39.04元/kg)上涨0.28%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,前期全国仔猪价格呈现连续下降走势,后期回调。

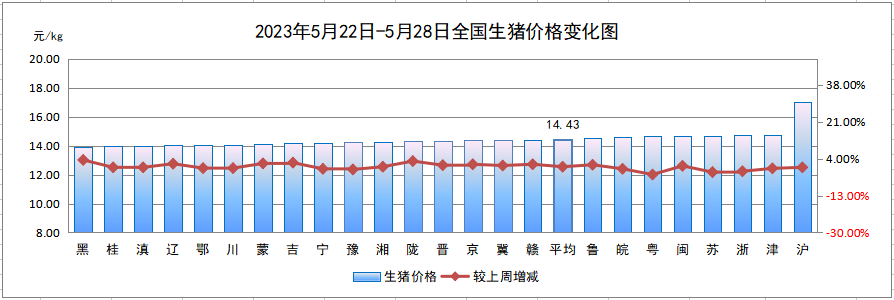

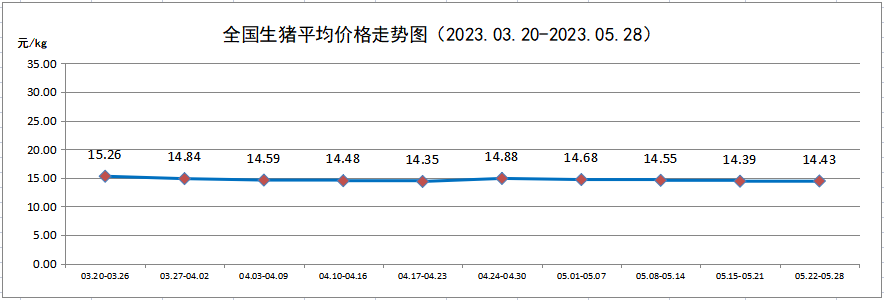

2、全国生猪平均价格

5月第4周,全国生猪平均价格14.43元/kg,较上周(14.39元/kg)上涨0.28%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,前中期全国生猪价格呈现连续下降走势,后期一周略微回调后再次连续小幅下降,最后一周较前一周略有回调。

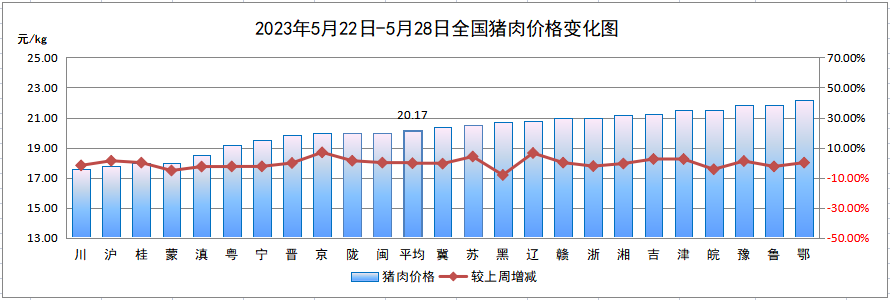

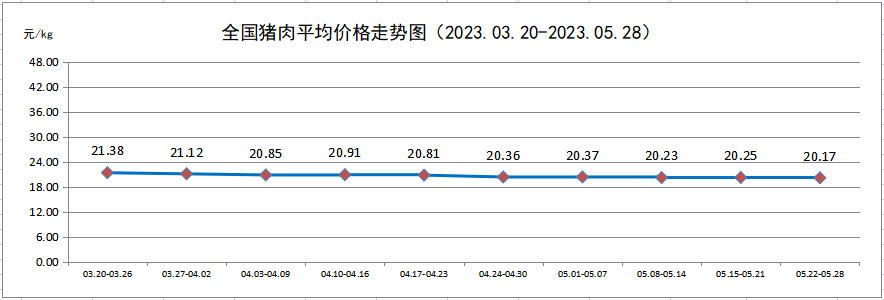

3、全国猪肉平均价格

5月第4周,全国猪肉平均价格20.17元/kg,较上周(20.25元/kg)下降0.40%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国猪肉价格总体呈现连续小幅下降走势。

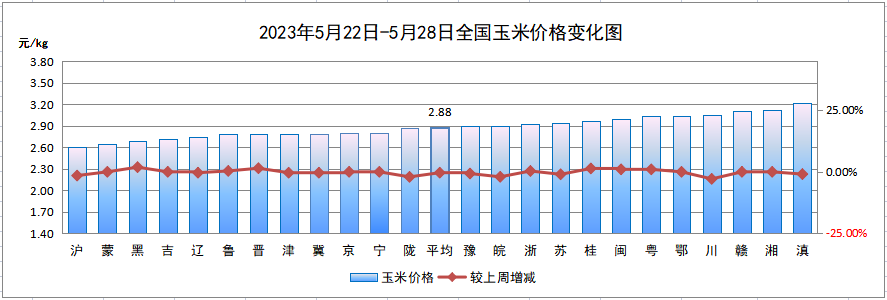

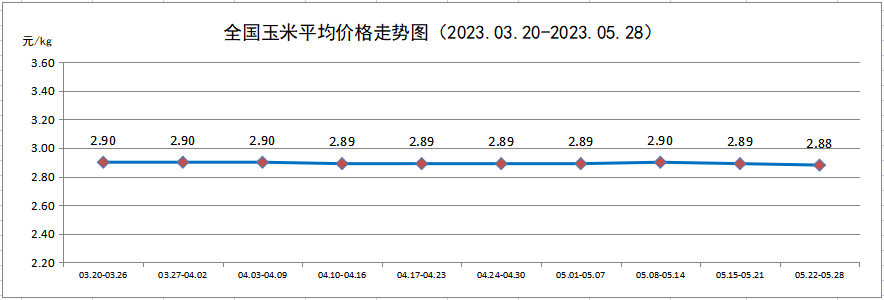

4、全国玉米平均价格

5月第4周,全国玉米平均价格2.88元/kg,较上周(2.89元/kg)下降0.35%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,全国玉米价格较为稳定,小幅变化。

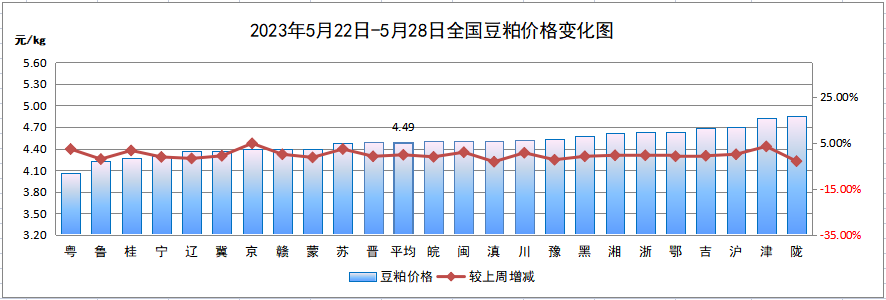

5、全国豆粕平均价格

5月第4周,全国豆粕平均价格4.49元/kg,较上周(4.50元/kg)下降0.22%。

数据来源:中国种猪信息网

数据来源:中国种猪信息网

统计期间,前期全国豆粕价格呈现连续下降走势,中后期连续反弹。

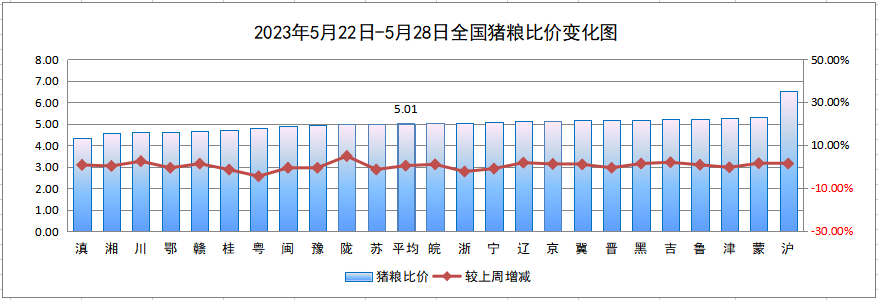

6、全国平均猪粮比价

5月第4周,全国猪粮比价为5.01:1,较上周(4.98:1)上涨0.60%。

数据来源:中国种猪信息网

2 华北地区纯种母猪、纯种公猪、二元母猪行情数据

1、华北地区50kg纯种母猪价格

统计期间内,北京市50kg纯种母猪价格较为稳定、天津市较为稳定、河北省较为稳定、内蒙古自治区较为稳定、山西省较为稳定。

2、华北地区50kg纯种公猪价格

统计期间内,北京市50kg纯种公猪价格较为稳定、天津市大幅变化、河北省较为稳定、内蒙古自治区较为稳定、山西省较为稳定。

3、华北地区50kg二元母猪价格

统计期间内,北京市50kg纯种公猪价格较为稳定、天津市较为稳定、河北省较为稳定、内蒙古自治区较为稳定、山西省小幅下降后稳定。

3 行情分析及判断

1、 行情

1.1 分析

本周,猪价环比止跌小涨。临近月底,部分规模场计划完成较好,存在缩量提价现象,加上部分地区降雨影响,散户惜售情绪较强,出栏积极性一般。区域性出栏减少,市场供应短时收紧,屠企采购难度有增。需求一般,猪肉销售不畅,也制约猪价涨幅。

1.2判断

目前,虽然消费需求一般,但屠宰场仍有逢低补库的操作,国内南北多地屠宰场开工率小幅回升,屠企收猪不畅,被迫提价现象增多, 南北地区,猪价重心明显上扬。受市场缺猪支撑,猪价仍有继续冲高的表现,不过,随着生猪价格的反弹,生猪出栏亏损压力减弱,部分养殖端大猪出栏节奏或将加快,猪价仍有一定回调的风险。

2、 原料

2.1 分析

新麦收割日期临近,贸易商为腾库出售玉米,市场供应增加,下游市场表现依旧疲软,加工企业仍以消化去库为主,收购积极性一般,饲料企业观望情绪较浓,需求疲软继续打压现货价格。饲料企业观望心态浓厚,补库意向以满足刚性需求为主。目前玉米市场供应充足,后期还有大量进口玉米陆续到达,市场需求有限的前提下,玉米现货价格继续承压。

随着进口大豆到厂量恢复常态,油厂开工率持续回升,国内豆粕库存紧张局面缓解,豆粕现货价格延续震荡回落状态。预计5-7月国内进口大豆将大量到港,远期供应压力将陆续体现。此外生猪等养殖已经处于亏损状态,油厂及贸易商挺价乏力。

2.2 判断

虽然临近月底玉米价格出现小幅反弹,但整体来看趋势性上涨的动能仍不足,主要还是表现在需求方面。6月份本就处于饲料需求淡季,叠加小麦替代量增加,预计玉米饲料需求存在缩减预期,将利空玉米价格。虽然产区贸易商多有挺价意愿,但需求压力明显,因此预计玉米现货价格反弹空间或较为有限。

近期,豆粕价格仍有进一步下挫压力,一方面,前期进口大豆入港延期的表现逐步改善,大豆供应水平明显提升,油厂原料库存压力减轻,开工率逐步回升,豆粕供应水平也逐步改善。另一方面,受进口大豆预期增加,市场对于豆粕看跌情绪升温,贸易商以及饲料企业补库情绪谨慎,尤其近期,油厂豆粕提价热度降低,观望谨慎的情绪转浓。

上一篇: 2023年5月第3周生猪行情数据

下一篇: 2023年6月第1周生猪行情数据