2013年4月国内外原料市场行情综合分析

时间:2013-05-12 来源:中国种猪信息网 作者:张育静 贾海燕 孙德林

|

1 原料大事盘点 美国农业部 4 月 11 日公布,民间交易商向中国出售了 36 万吨美国软红麦,将于 2013/14 ( 5 月 /6 月)销售年度付运。这是中国上周公布的较大规模交易的一部分。美国农业部数据显示,36 万吨是自 2004 年 1 月以来美国对中国软红麦最大但日销售量。中国国家粮油信息中心公布中国储备粮管理公司共计购买了 14-16 船美国软红麦。 如此大量的引入美国小麦的主要原因主要是价格优势,目前美国软红麦 2450 元/吨左右的价格相比南方港口苏州红麦 2600 元/吨的价格极具吸引力。 国内今年进口小麦的主要船期分布,在三月份公布的从美洲、澳大利亚、加拿大共计进口 85 万吨的小麦船期在 3-5 月份。而在上周刚刚公布的中储粮购进的 12-16 船美麦船期在 3-5 月份。而 6 月份恰恰是国内小麦上市的时候,前后共计 200 万吨的进口小麦无疑将对新上市的小麦造成较大的冲击。目前国内冬小麦长势良好,新小麦增产基本已成定局。介于目前国内小麦市场价格同比仍处在高位的情况下,国家开启大范围的托市收购计划的可能性较小。在国内丰收以及美麦大量流入的情况下,新麦上市后的价格承受巨大压力,如果国内玉米市场延续目前的低迷状态,饲用小麦替代无法取得替代优势,那么可以预见 6 月份新买上市后价格遭受巨大冲击,开市低靡或者高开低走将是不可避免的格局。 中央财政紧急拨付 15 亿元抗旱救灾保春耕 11 日从财政部获悉,为贯彻落实国务院全国春季农业生产工作会议精神,加大抗旱保春耕支持力度,中央财政在前期已拨付 1.2 亿元的基础上,近日再次紧急拨付特大抗旱补助费 13.8 亿元,合计拨付 15 亿元,支持旱情严重的山西、河南、云南、甘肃、四川等地抗旱救灾保春耕。 受到 H7N9 禽流感疫情影响 饲料原料续跌 商品期货普涨,但受到 H7N9 禽流感疫情影响,作为饲料重要原料的豆粕和玉米期货价格再度下挫。其中,豆粕 1309 合约下跌 1.07%,领跌商品期货。业内人士表示,禽流感疫情和国内生猪养殖效益下滑使得饲料需求前景堪忧,饲料期货价格或将继续下行。 粗略统计,自 3 月 31 日公布 H7N9 禽流感病毒以来,豆粕和玉米期现货价格大幅暴跌,其中豆粕 1305 合约 4 个交易日跌幅超过 5.2%,而 1309 合约跌幅也超过 3.6%。玉米价格累计跌幅也达到 3.17%。 据了解,在禽类饲料中,玉米是主要的能量饲料,豆粕是主要的蛋白饲料。禽流感疫情不但会影响禽肉需求,更容易导致部分禽类养殖企业的恐慌,令存栏大规模减少。 禽流感对饲料行业的影响完全显现还需要时间,据业内人士反映,家禽鸡鸭的养殖一般需要 40-60 天的周期,目前已经在养殖的禽类,养殖户对能进入销售环节的开始出售,总量有限,剩余还都在养殖阶段。根据以往经验判断,从养殖到出栏,至少要到 4 月底或者 5 月初才会反映到饲料行业。一旦存栏率出现明显下降后,养殖户是否是继续补栏还是未知。如果疫情不再蔓延,人们心理的恐慌期就会很快结束,家禽业的行情也会得到恢复。 综上所述,本次 H7N9 禽流感目前对饲料行业的影响还仅限于局部地区,对饲料原料的影响也有一定的滞后性,由于疫情的发展有不确定性,恐慌情绪的蔓延或消失关键看后期政府对疫情的控制以及对家禽业的政策引导。而在目前这种阶段,卓创资讯还是建议饲料厂近期采取谨慎的采货策略,最好随采随用、短线操作,以便遇到情况能及时应对,减少损失。 国务院:严厉打击在饲料中添加激素及其他禁药 中国政府网消息,国务院办公厅日前印发 2013 年食品安全重点工作安排的通知。通知要求,严厉打击在饲料中添加激素类药品或其他禁用药品、在农药兽药中添加违禁物质等违法生产销售行为。 通知明确,将开展饲料农药兽药专项整治。全面加强对饲料、农药和兽药生产经营企业的监管,严格执行许可准入制度。严厉打击在饲料中添加激素类药品或其他禁用药品、在农药兽药中添加违禁物质等违法生产销售行为。 通知指出,以蔬菜、水果、茶叶种植基地和畜禽、水产品养殖场 ( 小区 ) 为重点,严厉查处使用禁用农药兽药或其他违禁物质、超范围超剂量使用农药兽药、将人用药品用于动物、不执行休药期规定等违法违规行为。 美国中西部地区奶牛屠宰量增多,饲料养殖成本增加 截止 3 月 30 日,2013 年全美奶牛的周屠宰量同比去年增多 3.9% (即 31900 头)共计 839500 头,其中东部地区的屠宰量同比去年增多 15700 头。年初屠宰量增幅最大的是西部地区,然而从近几周的屠宰情况来看,中部各州的屠宰量已超过东部和西部地区。到目前为止中西部地区的屠宰量同比去年增长 10300 头达到 277700 头。三月下旬期间西部地区的奶牛屠宰量较去年减少 2700 头,这或许意味着该区域奶牛存栏量将会维持稳定。 中西部地区的屠宰量之所以会有增长是由于牛羊饲料成本的不断增加所致。据威斯康星大学扩展部报道,中西部地区优质苜蓿草由 2012 年 4 月的 190 美金涨到 2013 年 4 月的 300 美金。另外,现在还过早于去评判去年冬季的寒冷天气给威斯康星地区会带来多大影响,这使得终端用户密切关注于饲料品质的情况及 2013 年整体供应情况。 2 玉米

2013 年 3 月 23 日 - 4 月 19 日全国玉米价格基本保持平稳,维持在 2.39 元 /kg,3 月 30 日 - 4 月 7 日价格下滑至 2.37 元 /kg,平均价格最高为 2.40 元 /kg,之后价格回落,统计时间内最高价为 2.65 元 /kg,最低价为 2.20 元 /kg。 2.1.2 与上月玉米价格对比分析

在统计的 22 个省市中,除天津、黑龙江、吉林、辽宁、河南、山西、浙江、宁夏地区的玉米价格较上周有所上扬,四川地区玉米价格与上周持平外,其余地区的玉米价格较上周有不同程度的下滑。其中宁夏与黑龙江上涨幅度最大分别为 5.1% 和 3.4%,甘肃和江西下滑幅度最大分别为 4.6% 和 2.3%。 2.1.3 期货交割走势分析

3 月下旬玉米价格保持平稳,进入 4 月份玉米价格持续下跌,至中旬止跌并小幅震荡,之后价格保持平稳。本月最高价为 3 月 28 日 2,4 74 元/吨,最低价为 4 月 22 日 2 ,377 元/吨。 3 月玉米期货成交总量为 932,158 手,占比 1.44% ,同比 -83.89%,环比 31.42%,年度成交量为 2,558,950 手。 2.1.4 国际玉米价格走势分析

3 月下旬 美国玉米价格小幅平稳上升,4 月上旬价格迅速下降,至 4 月 8 日前后止跌,之后小幅震荡。震荡区间价格处在 6.1-7.37 美元 / 蒲式耳。 2.2 库存销售概况 截至 4 月 22 日玉米库存量 840 . 720 万吨。(数据来源:大连商品交易所) 2.3 国内玉米的进出口概况 3 月国内玉米出口 5,624 吨,同比下降 减少 86.8%。 2.4 原料播种面积 2.4.1 中国原料播种面积 统计局消息,2012 年全国玉米面积达 3,494.9 万公顷,增幅 4.2% ;单产水平比 2011 年增加 133 千克 / 公顷,增幅 2.6%,玉米总产量达 20,812 万吨,比 2011 年增产 1,534 万吨,增幅达 8.0%。据中国国家统计局表示,今年中国农户将把玉米播种面积提高 4.1%。目前东北地区气温偏低,玉米春耕延期,好在目前东北气温上升快,估计延期播种对玉米生产的影响不大。 2.4.2 原料主产国播种面积及作物生长状况 南非农作物预测委员会 (Crop Estimates Committee,CEC) 称,南非玉米农户 2013 年计划播种 273.5 万公顷玉米,多于 2012 年的 270 万公顷。乌克兰农业贸易俱乐部 (UCAB) 称,2013 年乌克兰农户可能将玉米播种面积提高 11%,达到约 500 万公顷,因为海外需求稳定,价格高企。俄罗斯研究机构 ProZerno 表示,俄罗斯 2013 年春季玉米播种面积将同比增长 10% ~ 20%,或甚至达到 30%。将自 2012 年春季播种的约 210 万公顷增至 250 万公顷。据私营分析机构 Informa 经济公司发布的最新报告显示,2013 年美国玉米播种面积将高于早先预期水平。 Informa 预计 2013 年美国玉米播种面积为 9,903 万 英亩。据阿根廷农业部发布的最新报告显示,截止到 2013 年 4 月 12 日,阿根廷玉米收割工作已经完成了 36%,相比之下,上年同期的收获进度为 30%。 3 大豆 / 豆粕

2013 年 3 月 22 日 -4 月 22 日,全国豆粕价格持续小幅下降。统计时间内最高价为 4.47 元 /kg,最低价为 3.96 元 /kg。甘肃、湖南、宁夏地区豆粕价格位于 4.30 元 /kg 以上,河北、北京、吉林、安徽、江苏、上海、天津地区豆粕价格位于 4.00 元 /kg 以下,其余地区的豆粕价格均位于 4.00-4.30 元 /kg 之间。 3.1.2 与上月豆粕价格对比分析

统计的 22 个省市地区中除山东、广东、浙江、湖南、宁夏地区的豆粕价格有所上扬,其余地区豆粕价格均呈现不同程度的下滑。上涨幅度最大的为湖南和宁夏分别为 2.8% 和 1.6%,下降幅度最大的为天津和山西,下降幅度分别为 4.9% 和 3.4%。 3.1.3 大豆 / 豆粕期货交割走势分析

3 月下旬国内大豆期货价格急速走高,至 3 月底迅速下跌,至 4 月中旬小幅反弹。3 月 22 日 -4 月 22 日统计月内最高价为 3 月 25 日 4 ,860 元/吨,最低价为 4 月 7 日 4 ,731 元/吨。3 月 25 日成交量最大为 2 03,842 手,4 月 12 日成交量最小为 65,084 手。 3 月大豆期货成交总量为 1,126,983 手,占比 1.74%,同比 -37.07%,环比 60.22%,年度成交量为 2,833,783 手。

3 月下旬国内豆粕期货价格整体平稳,进入 4 月上旬开始持续下跌,至中旬末止跌,4 月 16 日开始反弹。3 月 22 日 -4 月 23 日统计月内最高价为 3 月 28 日 3 ,312 元/吨,最低价为 4 月 8 日 3 ,051 元/吨。4 月 3 日成交量最大为 3,072,066 手,3 月 27 日成交量最小为 1,1 24, 6 06 手。 3 月豆粕期货成交总量为 27,119,137 手,占比 41.78%,同比 177.71%,环比 35.44%,年度成交量为 64,911,050 手。 3.1.4 国际大豆价格走势分析

3 月下旬美国大豆价格震荡上扬,4 月上旬价格急速下滑,至 4 月 8 日开始反弹。价格波动区间保持在 13.5 ~ 14.8 美元 / 蒲式耳。 3.2 国内大豆及豆粕主产区库存销售状况 截至 4 月 22 日国内大豆库存 3 ,556,860 吨,较前一日上涨 4.4%。国内豆粕期货库存 25 ,192,420 吨。(数据来源:大连商品交易所) 3.3 原料播种面积 中华粮网预测,2012 年国内大豆种植效益有所提升,但仍明显低于玉米和水稻。预计 2012/13 年东北主产区大豆种植面积将进一步减少,据中国国家统计局表示,今年中国大豆播种面积可能减少 8.5% 3.4.2 原料主产国播种面积及作物生长状况 据乌克兰农业部长称,2013 年乌克兰大豆播种面积可能增长 20 到 25%。美国 Farm Futures 公司对农户播种意向进行的调查结果显示,明年大豆播种面积为 7,810 万英亩,比今年的 7,710 万英亩增长 1.2%。《油世界》曾预计,阿根廷 2012/2013 作物年度于 2013 年稍早收割的大豆播种面积预计为 1,960 万公顷,上一年度的播种面积为 1,853 万公顷。巴西 2013 年度收割的大豆种植面积预计为 2,640 万公顷,比上一年度的 2,504 万公顷多出 100 万公顷。截止到 4 月 12 日,阿根廷大豆收割工作已经完成了 25%,相比之下,上年同期为 30%。 4 小麦

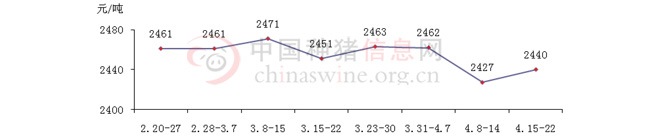

4 月份,全国小麦平均价格在 2,448 元/吨左右,较 1 月 2,461 元/吨,下降 0.5%。统计的 4 个国内小麦主产区安徽、河南、山东、山西小麦平均价格较上月有明显回落。从全国小麦平均价格走势图上可以看出,3 月下旬全国小麦平均价格整体呈现平稳态势,4 月上旬价格下滑,至 4 月中旬反弹,第三周价格最低为 2,427 元/吨。 4.1.2 与上月小麦价格对比分析

本月统计的 4 个国内小麦主产区河南、山东、安徽、山西小麦平均价格除山西外均有不同程度的下降。山西上涨幅度为 0.7%,河南的小麦价格下降幅度最大为 2%。从全国小麦平均价格走势图上可以看出,全国小麦平均价格整体呈现震荡下跌态势。 本月统计信息中,山东地区小麦平均价格最高为 2,534 元/吨,山西紧随其后。河南小麦平均价格最低为 2,364 元/吨。 4.1.3 期货交割走势分析

3 月 22 日至 4 月 8 日国内小麦期货价格持续下跌,4 月 8 日后价格止跌但处于震荡态势。3 月 22 日到 4 月 22 日统计月内最高价为 3 月 25 日 2,5 19 元/吨,最低价为 4 月 22 日 2,4 50 元/吨。 3 月强麦期货合约 350,482 手,同比 -95.35%,今年累计成交量为 1,984,898 手。(数据来源:郑州商品交易市场) 4.1.4 国际小麦价格走势分析

3 月下旬美国小麦价格小幅攀升,至 3 月底价格急速下滑,又迅速反弹,之后价格保持平稳。价格波动区间保持在 13.5 ~ 14.8 美元 / 蒲式耳。 4.2 国内主产区库存销售状况 截至 4 月 22 日国内库存为 88,100 吨,环比持平。 4.3 国内小麦的进出口概况 4.4 原料播种面积 2012 年小麦的播种面积 2,440 万公顷,较上年增长 1.27% ;单产为 4,816 公斤 / 公顷,较上年下降 1.66% ;总产 1.175 亿吨,下降 0.41%。其中,全国冬小麦收获面积达到 2,269 万公顷,较上年增长 1.27% ;产量为 1.11 亿吨,较上年下降 0.57%,单产 4,887 公斤 / 公顷,较上年下降 1.24%。(摘自新华 08 网) 4.4.2 原料主产国播种面积 分析师预计 2013/14 年度美国所有冬小麦播种面积为 4,260 万英亩 (来源中国粮油信息网),美国农业部 ( USDA ) 在每周作物生长报告中显示,截止 4 月 21 日当周,美国冬小麦生长优良率为 35%. 上周为 36%,去年同期为 63%。乌克兰冬小麦播种面积比上一年增长了 2.5%,如果天气条件良好,小麦产量可能提高。乌克兰农业部称,截止到 4 月 18 日,大麦播种面积已达 170 万公顷,占到计划面积的 76%;小麦播种面积已达 6.93 万公顷,占到计划面积的 39%。分析师预计 2013 年加拿大所有小麦播种面积将增长 4%,达到 2,470 万英亩,据加拿大农业及农业食品部发布的最新报告显示,2013/14 年度加拿大所有小麦产量预计为 2840 万吨(包括杜伦麦)。据瑞典统计局发布的最新报告显示,2013 年瑞典冬小麦播种面积可能在 22.2 万公顷,低于 2012 年的 28.8 万公顷。德国国家统计办公室表示,2013 年收获的德国冬小麦播种面积增长 7%,达到约 310 万公顷。 5 气象分析 我国大部农区气温偏高气温偏高,降水偏少。内蒙古中东部、东北、华北中东部和黄淮东部气温明显偏低,春播延迟。北方冬麦区出现大范围降水,土壤墒情明显改善。新疆中东部、内蒙古东南部、西北地区东部、华北西部和南部、黄淮大部等地降水偏多,山西、河北中南部和山东北部等地出现降雪,部分县(市)终雪日突破历史极值,积雪深度达 5 ~ 16 厘米;其余大部地区降水偏少。4 月 19-20 日华北、黄淮出现较大范围霜冻和降雪天气,冬小麦、经济林果等受到影响。南方大部农区光热条件较好,总体利于夏收作物产量形成和水稻、棉花等春播作物生长;江南东北部和华南中部日照不足 20 小时,其余大部地区光照正常,四川南部和云南中部仍无有效降水,旱情持续。(气象来源:中国兴农网) 5.2 原料主产国 4 月气象分析 巴西大部作物生长区天气晴雨相间,平均气温接近至低于正常水平,南部地区较为干燥的天气有利于余下的作物收割。本周稍晚天气较为湿润,随后在周末再次变得较为干燥。阿根廷天以晴朗为主,气温接近至高于正常水准,至西部地区可能高于正常水准,对 作物 收割有利。加拿大天气多降水。印度本月天气晴朗为主本月降水偏少。本月 美国大平原中部和中西部作物种植 大平原 鉴于稀少,大部分地区 地区处于干旱,干旱威胁南部平原冬小麦作物生长。中旬的降雨对干旱有一定的缓解,目前 玉米播种工作刚刚开始。 6 结论 东北、内蒙古中东部气温偏低 4 ~ 6℃,地温回升及土壤散墒速度较慢,大部土壤过湿,东部部分地区出现春涝;大田播种被迫推迟,春小麦产区大部错过最佳播期。西北地区东部、华北大部和黄淮中北部出现 5 ~ 10 毫米降水,部分地区有 15 ~ 30 毫米,土壤墒情得到明显改善;陕西北部、山西、河北、河南和山东等地出现霜冻和降雪,对冬小麦拔节孕穗不利,易导致空芒、缺粒。大部气温偏高,土壤墒情适宜,日照略偏少,对冬小麦和油菜生长发育、露地蔬菜和经济林果生长以及春播育苗较为有利。19 日大部地区出现降温过程,江汉部分地区日平均气温降至 12℃ 以下,对水稻秧苗生长略有不利。大部地区气温偏高,日照基本正常。西南大部气温偏高,日照偏多,四川盆地东部出现 10 ~ 25 毫米降水,土壤墒情明显改善,利于小春作物产量形成和春播作物幼苗生长;但其余大部降水偏少,部分地区土壤失墒较快,特别是四川南部和云南中部仍无有效降水,旱情持续发展。 国际上,巴西 2 月下旬降雨有所减少,因巴西亚马逊降水模型发生改变,中西部主要谷物带从连续近三周的降雨中稍事喘息,这使得农户加速收割进程。3 月第一周的新的冷锋天气为巴西南部和东南部地区带来降雨,会导致大豆装载遭遇延迟,目前有逾 100 艘船只正等待装载巴西大豆或在来装载的途中,带来国际大豆价格的一轮波动。阿根廷由于降雨不足及霜冻影响,一度引发供应忧虑,推动全球谷物价格攀升,并促使机构调降其产量预估。在几周干燥天气后,阿根廷主要种植带周末出现的降雨及时避免了大豆和玉米作物遭受严重损害。 6.2 后市预测 短期内玉米价格仍难以上涨。玉米现货市场延续弱势调整,局部地区价格下跌幅度加大,从当前市场来看,东北地区农户手中尚有部分玉米没有出售,目前售粮积极性仍然较高,目前产区玉米仍处上量阶段,而由于加工企业拿货积极性欠佳短期玉米需求难以回暖,需求承接依然欠佳,疫情负面影响的延续,使得饲料企业采购更加保守,估计短期内玉米市场仍难以乐观。如果疫情持续长时间持续对需求的打击将会越大。近期国内玉米市场悲观氛围浓厚,估计市场的僵局仍会持续,短期内玉米价格仍难以上涨。河北部分地区出现降雪,玉米装车发运受阻,山东深加工企业日到货量缩减,企业周末连续上调收购价格,累积上涨幅度 30-40 元/吨左右。随着气温升高,深加工企业日到货量能否恢复将说明华北基层粮源上量情况,如若价格继续上涨,将说明华北基层余粮减少,价格反转的开始。 预计国产大豆延续趋弱震荡。目前 主产区油厂大豆收购价格总体保持稳定,购销清淡。因国际大豆价格持续下跌,国内进口大豆港口分销价继续回落。国内市场,短期受主产区农户手中余粮有限和各方收购主体观望情绪增加影响,市场预计仍延续有价无市局面;同时随着国家临储大豆收购结束,政策对大豆价格的支撑作用会逐步减弱,但同时国内港口偏低库存仍会对大豆市场行情整体形成支撑,预计国产大豆行情延续趋弱小幅震荡的可能性较大。南美大豆产量下滑,出口加快。油世界 称,巴西、阿根廷及乌拉圭的大豆产量预估过于乐观,未能充分考虑不利天气条件对作物造成的损坏影响。南美大豆出口步伐开始加快。3 月中旬后,南美大豆开始陆续到港,且将在 5 月份集中到港,巨大的供给量将对大豆价格形成冲击。 豆粕: 4 月南美大豆将会大量上市,随着油厂开机率的上升,豆粕现货供应量还将会提升。国内需求减弱。H7N9 禽流感疫情不断蔓延,鸡肉的消费量也在大量减少。前期嘉兴死猪事件过后,江浙地区便爆发禽流感疫情,市民普遍排斥猪肉,使得春节过后一直处于下跌趋势的猪肉价格更是雪上加霜。豆粕的主要饲料消费集中在家禽和生猪领域,疫情抑制豆粕的消费量,豆粕价格承压下行。 我国北方产区小麦价格大体持稳。小麦量紧价格坚挺持稳,贸易商存量较少,粮库出库量下降,粮源偏紧。需求疲软,小麦替代玉米优势不再,国内小麦市场购销行情陷入 “ 量低价稳 ” 格局,市场主体小麦采购较为谨慎,政策托市高于预期,需求不旺利多与利空纠结,麦价将维持震荡格局。 |

上一篇: 2013年3月国内外原料市场行情综合分析

下一篇: 2013年5月国内外原料市场行情综合分析